|

구 MAPI법 |

|

|

|

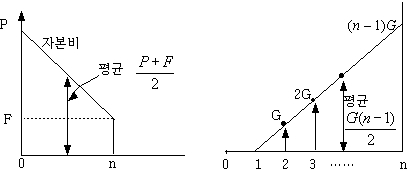

1.4.4 구 MAPI법 (1) 구MAPI법의 개요 MAPI방식은 주로 신구 설비투자의 비교분석기법으로서 이용된다. MAPI방식은 미국의 기계 및 기계관련 제품협회인 Machinery and Allied Product Institute의 약자로서, MAPI의 연구부장이던 George Theborgh가 중심이 되어 거의 20년에 걸쳐서 투자분석에 관한 수학적 모델로서 개발되었다. Theborgh는 투자분석에 있어서 MAPI시스템을 4권의 주요 저서로 발표함.초기저서인 동적설비정책(1949)과 MAPI설비대체요강(1956) → 기계설비의 대체결정문제를 다룸. 후기저서인 기업투자정책(1958), 기업투자관리(1967) → 공장설비의 대체결정문제를 다룸. (2) MAPI 설비갱신분석에 사용되는 특수 용어 ① 현설비(defender) → 노후화, 진부화로 갱신대상이 되는 현기계설비. ② 도전설비(challenger) → 현설비와 비교대상이 되는 그 때의 가장 좋은 신기계설비. ③ 조업열성(operating inferioity) → 현설비가 그 때의 가장 좋은 도전설비에 비하여 성능상의 열성 때문에 발생하는 경제가치손실의 총액. ④ 열성도(劣性度) → 열성의 gap이 시간경과와 더불어 커져 가는 년간비율. ⑤ 종합평균 연부담액 → 수익률과 사용기간이 결정되었을 때 자본액의 평균부담액과 조업열성의 평균부담액의 합. ⑥ 조정평균치 → 평균년부담액을 산출 할 때에 수익율을 고려한 평균치를 사용 하는데 이 평균치를 말함. 즉 장래발생비용을 현가로 평가 후 이에 자본회수계수를 곱한 평균치. ⑦ 종합최소부담액 → 자본액의 평균년부담액은 사용기간이 길수록 적고, 짧을수록 크므로 양자의 합이 최소가 되는 점에서 최소부담액이 된다. ⑧ 설비의 1차갱신, 2차갱신 → 기업외부로부터 신설비구입의 경우(1차갱신), 기업내부의 설비로 행하는 갱신(2차갱신) (3) 구MAPI법의 3가지 가정 ① 설비의 열성변화율은 현존설비와 대체설비 모두 동일하다. ② 설비의 조업열성은 사용기간에 비례해서 증가한다. ③ 설비의 처분가격은 정률로 감소한다. (4) 구MAPI법의 방법 구MAPI방식에서는 현실비와 계산시점에 존재하는 최선의 대체신설비에 관하여 종합최소부담액(adverse minimum)을 구하여 이 값이 작은 설비를 선택한다. 종합최소부담액은 종합년부담액이 최소가 되는 사용기간의 년부담액이 된다.

단, 자본비의 평균부담액(자본비의 조정평균치)는 조업열성의 평균부담액(조업비의 조정평균치)는 단, P : 초기투자액, G : 조업열성도

만약 n년말 F라는 잔존가치가 존재한다면종합년부담액

(5) 구MAPI 간이법 간이법에서는 조정평균치 대신에 산술평균치를 사용하는 것으로 이들 관계는 (도표 17)과 같다. (도표 17) 자본비와 조업열성의 산술평균

▷ 구MAPI 간이법의 근거 ① 복잡한 계산을 거쳐 얻어진 조업열성의 평균년부담액은 산술평균에 의한 것보다 항상 작다. ② 복잡한 계산과정을 거쳐 얻어진 자본비의 평균년부담액은 산술평균에 의한 것보다 항상 크다. 이는 ①과 ②의 오차가 상태되므로 다음과 같은 식이 성립될 수 있다. U = 자본비의 평균년부담액 + 조업열서의 평균년부담액 ≒ 자본비의 산술평균치 + 조업열성의 산술평균치

만약 잔존가치 F를 고려하지 않을 경우(F가 0보다 커도 사용기간이 5년 이하이거나 F가 당초 투자의 10% 이내 일 때는 F = 0 이라고 보아도 된다.)

여기서 종합년부담액 U가 최소가 되는 기간 n과 종합최소부담액

여기서,

(풀이)

잔존가치 F가 당초자본비의 10% 이상일 때는

에 의해 을 구해 그 최소치를

(풀이)

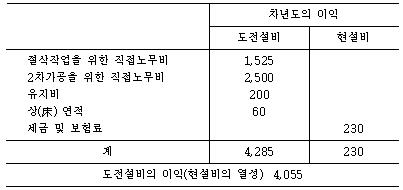

① 현설비의 현재처분가는 6,000원이나 1년후 처분가격은 5,000원으로 저하된다. ② 1년간 더 유지하기 위한 현설비의 자본비는 1,000+600=1,600원이다. ③ 현설비의 과거 열성도는 210(4055÷19)이며, 이 210원을 도전성비의 열성도로 생각해도 별로 지장이 없을 것이다.

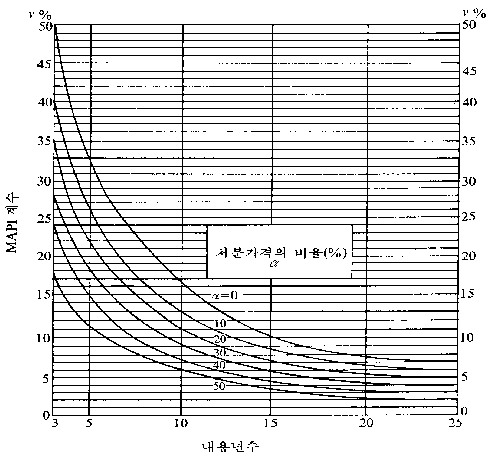

④ 이 4,929원이라는 것은 도전설비의 처분가격을 고려치 않은 경우의 종합최소부담액이며 만약 도전설비의 처분가격을 고려하면 이보다 낮아질 것이다. 이 처분가격을 그러치 않은 경우의 종합최소부담액도 현설비의 종합최소부담액보다 적으므로 갱신하는 것이 유리하다. (6) MAPI도표를 이용하는 방법 MAPI도표를 이용한 종합최소부담액(AM : Adverse Minimum)은 MAPI팩터(v)를 사용하여 구한다.

(도표 14) MAPI 도표

(풀이) 새자동차의 당초 구입가격과 처분가격의 비율

MAPI도표를 사용하여 MAPI factor를 찾아보면 v=17% 이다.( 새자동차의 종합최소부담액은

∴ 새자동차의 종합최소부담액 96마원이 사용중인 자동차의 70만원보다 크므로 교환 안하는 편이 유리함. |

|

|

|

|

|

Copyright ⓒ ATPM Consulting Inc. All Rights Reserved. |