|

2.1 품질코스트의 경제적

배분이론

2.1.1 총비용과

품질관리비용과의 관계

『품질코스트분석에 의한

제품품질의 경제적 관리』(이순용교수)에 의하면 품질관리비용을

품질요건에 적합하도록 생산활동을 전개함에 있어서 발생된

의도적인 비용(intentional cost)으로 보고, 경제적인 품질관리의

실패에서 야기된 품질손실을 생산비(제조원가)의 일부로서

볼 때에 이로써 품질개선을 위해서 기울인 노력에 대한

성과를 살필 수 있다고 제시했다.

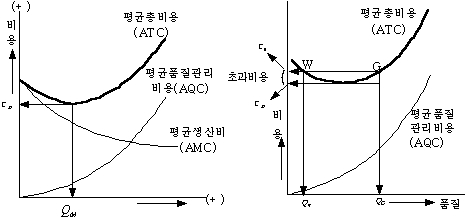

〔그림 13-5〕는 평균품질(관리)비용(average

quality cost ; AQC)이 증대되고 품질이 개선됨에 따라서

평균생산비(average manufacturing cost ; AMC)가 어떻게

감소되는가를 나타낸 것으로 AQC와 AMC의 합은 평균총비용(average

total cost ; ATC)이 된다.

품질개선에 대한 초기투자로서

스크랩이나 재작업 그리고 클레임으로 인한 비용이 크게

줄지만 이들 비용이 수확체감점(point of diminishing returns)에

이르면 품질개선을 위한 추가적인 비용지출은 앞서와 같은

비용절감의 효과를 얻지 못한다.

.

〔그림

13-5〕생산비와 품질관리비용 〔그림

13-6〕품질관리비용과 총비용

〔그림 13-6〕에서 ATC가

에 이르는 품질수준 은 최적품질수준(optimum quality level)과

흔히 혼동하는 최저총비용의 품질수준이다.〔그림 13-6〕에서

비용 와 의 차액은 초과비용(excess cost)으로서 ATC곡선상의

점 는 품질예산이 과다하게 책정되었을 경우 야기될 수

있는 초과비용이다.

즉, 불충분한 AQC지출이

ATC에 어떤 영향을 주는가를 나타낸 것으로 품질관리예산의

점진적인 증액으로 동일액의 ATC가 발생되는 점 에서 품질은

만큼의 개선이 이루어 진다.

2.1.2 품질코스트

상호간의 관계

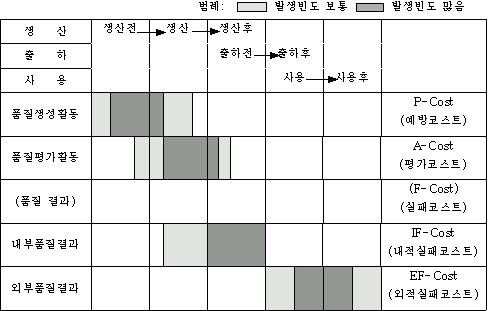

품질코스트가 발생되는

품질시스템, 즉 품질생성, 품질평가, 품질결과의 발생시기를

생산전·생산·생산후·사용·사용후의

단계로 나누어 도시한 것이 다음 쪽의〔그림 13-7〕이다.

〔그림

13-7〕P·A·F코스트의 발생시기

품질생성 활동은「생산전」에

주로 전개되며, 품질평가 활동은「생산중」이나「생산 직후」에

대부분이 이루어지는 데 비해서, 품질결과 즉 품질불량은

품질생성활동보다는 1단계 이상 떨어진「품질평가후」에

나타난다. 내부품질결과는「생산중」이나「출하전」에 나타나지만

외부품질결과는 출하 후「사용중」에 주로 나타난다. 따라서

외부품질결과가 생산자에게 미치는 영향(손실)은 매우 크다.

이러한 손실을 경제적으로

줄이려면 결과가 발생하기 전에 원천적으로 품질생성 활동에

관리중점이 두어져야 하며, 외부품질결과보다는 내부품질결과

단계에서 개선·조처되어야 한다는 것이 중요하다.

품질시스템에서 볼 때 품질생성

활동과 품질평가 활동 과정에서 경영자원은 대부분이 경영자의

의사에 따라 투입·사용되기 때문에 예방코스트와

평가코스트는 관리가능비(controllable cost)이다.

한편 품질불량(실패코스트)은

경영자의 의사와 관계없이 발생한다. 그래서 실패코스트를

관리불능 또는 계획되지 않은 비용으로 다룬다.

그러나 실패코스트는 반드시

관리가 불가능한 것은 아닌 것으로, 품질생성활동과 품질평가

활동을 통해서 간접적으로 관리할 수 있다.

가령 생산활동에 종사하는

작업자에게 품질의식을 고취시키고 불량예방에 관한 교육을

행하고 계획적인 품질관리를 전개하는 품질생성활동을 통해서

보다 나은 품질결과를 이룩할 수 있다.

따라서 품질코스트 시스템(quality

cost system)에서는 직접적으로 관리가능한 비용인 품질생성

비용 즉 P코스트와 품질평가비용인 A코스트의 관리를 통해서

품질불량비용인 F코스트를 간접적으로 관리할 수 있다.

이 경우 P코스트와 A코스트는 F코스트와 상관관계에 있는데

F코스트는 품질불량이 없을 때는 발생하지 않으며, 반대로

불량율이 높을수록 많이 발생한다.

불량을 제로로 하려면 불량예방

및 평가코스트는 무한으로 소요되며, 예방 및 평가코스트를

전혀 투입하지 않으면 불량이 l00%발생한다. 그런데 관리비용인

품질생성 비용(P-cost)과 품질평가 비용(A-cost)은 품질불량

비용(F-Cost)에 영향을 줌에 있어서 함수관계가 다르다.

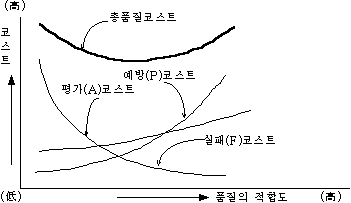

〔그림 13-8〕은 샤르본노(H.C.Charbonneau)가

제시한 이들 P·A·F코스트의 상관관계를 도시한

것으로 F코스트는 P코스트 및 A코스트와는 반비례관계에

있지만 F코스트에 대한 A코스트의 영향은 P코스트에 훨씬

못미친다. 즉, 품질생성활동을 강화하면 품질불량이 줄어들고

아울러 품질평가 활동의 필요성은 감소된다.

그러나 불량예방 활동만으로

품질불량을 억제하는 것은 불필요하게 많은 P코스트, 즉

초과비용이 지출되어 비경제적인 QC활동이 되기 쉽다. 경제적인

품질개선 활동은 예방과 평가활동을 적절히 병행해야 되는

것으로 여기에 품질코스트의 적정배분(optimum apportionment)의

필요성이 대두된다.

〔그림

13-8〕샤르본노의 예방·평가·실패 코스트

개념도

2.1.3 조업품질코스트의

경제적 배분이론

품질관리 특히 적합품질관리(conformance

quality control)는 제품규격이나 시방 등으로 제시된 설계품질에

적합하도록 품질을 관리하는 것으로 예방활동, 평가활동,

수정활동의 세 가지 활동이 주로 전개된다. 즉 이는 예방

및 평가활동으로 품질불량에 따른 수정활동을 제거하기

위한 것이라 할 수 있다.

적합품질관리를 행함에

있어서 한국 제조기업에서는 흔히 검사위주의 평가활동이

중심이 되고 있지만 이론가들은 평가활동이나 수정활동보다는

예방활동에 중점이 두어져야 한다고 주장하고 있다. 이와

같은 사상의 배경을 이루는 논리는 불량을 발생근원에서

당초에 예방하는 것이 불량발생 후에 이를 수정·조처하는

것보다 경제적이라는 점에 근거를 두고 있다.

예방활동과 평가활동의

관계에서 볼 때, 예방활동이 미약하면 품질관리는 대부분

평가활동에 의존하게 되지만, 예방활동이 강화되면 평가활동의

필요성은 감소된다. 품질이 일정수준을 넘으면 평가활동에

대한 예방활동의 영향력은 체감된다.

그러나 평가코스트는 양면적

행태(both behavior)를 지니고 있어서, 이것이 주로 선별코스트로

구성되는 경우에 품질의 적합도가 높으면 A코스트는 낮아지며

본질상 예방적인 입장에서 평가활동이 행해질 때 A코스트는

올라가는 경우가 있다.

평가코스트는 품질개선에

따라 하강하는 경우(그림 13-9 참조)와 상승하는 경우(그림

13-10)의 양면성을 띠고 있는 것이다.

전자의 견해에서 평가코스트를

나타내고 있는 논자로는 전술한 길모어, 복견다미웅, 커크패트릭,

벤(B. Veen) 등을 꼽을 수 있으며, 후자의 견해를 갖고

있는 논자에는 쥬란을 비롯하여 베스터필드, 해링턴, 로버트슨,

브로(R.A. Broh), 쉬뢰더(R.G Schroeder), 샤르본노, 천주진유

등이라고 볼 수 있다.

후자의 논자들 가운데 평가코스트를

독립적으로 나타낸 사람은 샤르본노(그림 13-8 참조)뿐이며,

여타의 논자들은 평가코스트의 양면성으로 인해서 예방코스트와

평가코스트를 병합해서 결합비용으로 제시하고 있다.

.

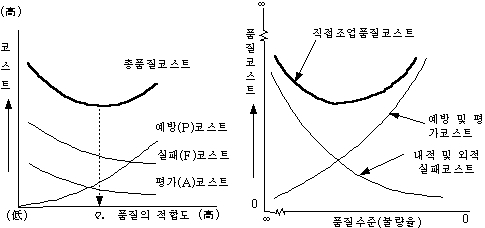

〔그림

13-9〕커크패트릭의 품질코스트 〔그림 13-10〕조업품질코스트의

개념

이상의 논술에 근거해서

조업품질코스트 모델의 개념도(non-parametric operating

quality cost model)를 제시한 것이〔그림 13-10〕이다.

여기에서 예방 및 평가코스트는

독립변수인 예방코스트와 평가코스트를 병합해서 하나의

곡선으로 그린 것으로 이는 예방활동 및 평가활동의 함수이다.

F코스트는 P코스트와 A코스트가

증대됨에 따라서 점차 감소되고 있지만, 전술한 바 그 영향력이

일정의 품질수준(수확체감점)을 넘어서면 체감현상을 보이므로

P코스트와 A코스트를 웬만큼 투입해서는 F코스트를

제로로 하기는 현실적으로 힘이 든다.

P·A·F코스트의

합으로 이루어진 적합품질관리 비용선의 최저 비용점은

예방 및 평가코스트곡선과 실패코스트곡선이 만나는 품질수준부근에서

찾을 수 있다.

즉 최저비용의 위치는 예방

및 평가활동의 한계비용 증가분과 실패활동의 한계비용

감소분이 일치하는 품질수준에서 구할 수 있다.

|